2025年美国会再次面临债务评级下调吗?

Economy

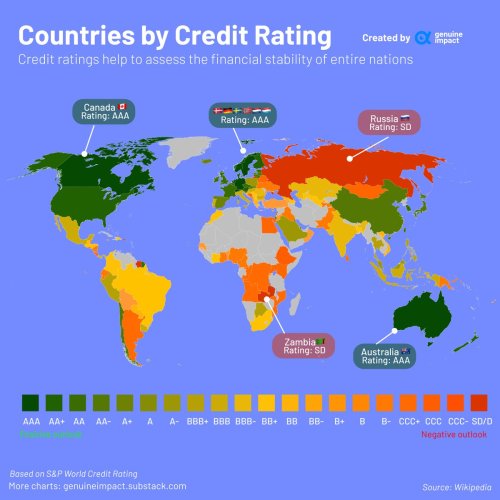

美国国债的长期可持续性问题已经从潜在风险演变为现实的财政挑战,其核心在于持续扩张的预算赤字和不断飙升的国债总额。当前,美国联邦政府的债务规模已突破34万亿美元大关,且仍在以惊人的速度增长。这一趋势并非短期经济波动所致,而是由结构性财政失衡、人口老龄化带来的社会保障和医疗开支压力、以及两党在财政纪律问题上的长期分歧共同作用的结果。回顾历史,标准普尔在2011年首次下调美国主权信用评级,随后惠誉在2023年再次行动,将美国评级从AAA降至AA+,理由正是未来三年美国财政状况可能恶化、治理标准下降以及反复出现的债务上限僵局。穆迪虽在2023年11月维持了美国的AAA评级,但也将其展望调整为“负面”,明确指出持续的大额预算赤字和政治两极分化是主要风险。这些评级机构的行动并非孤立事件,而是对美国财政轨迹深切担忧的体现,预示着如果政策路径不发生重大改变,进一步的评级下调将是难以避免的。特别是在2024年总统大选之后,无论哪个党派上台,美国面临的财政挑战都将持续存在,甚至可能因新政府的支出优先事项而进一步恶化,为2025年的评级下调埋下伏笔。

美国财政恶化的深层原因在于其长期存在的结构性问题和日益加剧的政治僵局。一方面,强制性支出,特别是社会保障和医疗保险等福利项目,随着人口老龄化而不断膨胀,占据了联邦预算的绝大部分,且缺乏有效的改革方案来控制其增长。这些项目的支出增长是自动的、缺乏弹性的,任何削减或改革的提议都会遭遇巨大的政治阻力。另一方面,减税政策在不同时期推高了赤字,而增加收入的改革则往往停滞不前。财政责任办公室(CBO)的预测一再显示,在现有政策框架下,美国国债占GDP的比重将持续上升,并将在未来十年内达到前所未有的水平。更令人担忧的是,高企的利率环境使得偿债成本急剧上升,进一步挤压了可用于其他投资的财政空间,形成恶性循环。政治环境的极化是另一个关键因素。共和党和民主党在财政政策上的立场南辕北辙,导致在解决国家债务问题上难以达成共识。债务上限谈判的反复上演,不仅损害了美国作为全球储备货币发行国的信誉,也暴露了其治理能力的缺陷。这种缺乏跨党派合作、将财政问题工具化的倾向,使得长期财政规划变得不可能,也加剧了评级机构对美国偿债能力的担忧。2024年大选后的政治格局,无论是分裂的国会还是巩固的权力,都可能在短期内无法有效解决这些深层次的结构性问题,甚至可能因为新的政治议程而使问题进一步复杂化。

基于以上分析,2025年美国再次面临债务评级下调的可能性是确定的。穆迪已将其展望调整为“负面”,这意味着其下调评级只差一步。评级机构的核心考量并非仅仅是某一年的财政赤字规模,而是长期的财政轨迹、治理效率以及应对挑战的政治意愿。目前,所有指标都指向一个不容乐观的趋势:美国国债持续增长、财政赤字居高不下、强制性支出缺乏有效控制、政治僵局阻碍了必要的改革。即使2025年没有发生像债务上限危机那样的极端事件,持续恶化的财政前景本身就足以促使评级机构采取行动。它们关注的是结构性问题,而非短期波动。如果大选后新一届政府和国会未能展现出明确的、可信的、跨党派的意愿来制定并实施一项能够实质性逆转财政恶化趋势的计划,那么评级机构将没有任何理由维持现状。考虑到当前政治环境的固化以及解决这些问题所需的巨大政治勇气,预期在2025年看到美国财政政策的根本性转变是不现实的。因此,基于对美国宏观经济趋势、财政结构缺陷、以及政治治理能力的综合评估,美国在2025年被至少一家主要评级机构再次下调主权信用评级,是一个高度确定的事件。

回答:yes( 免责声明:本网站预测结果仅供参考,不构成任何投资建议,市场有风险投资需谨慎)

本站由TradeMatch APP友情赞助 E-sport交易电竞第一平台 战胜对手赢取现金奖励:战胜交易对手赢取现金奖励

点击查看盘口:Another US debt downgrade in 2025?